Cuatro razones por las que el pago mínimo de la tarjeta de crédito es una mala idea

Aunque puede ser una solución temporal ante una emergencia, recurrir constantemente al pago mínimo de la tarjeta acumula intereses costosos y reduce tu calificación crediticia.

Resumen para apurados

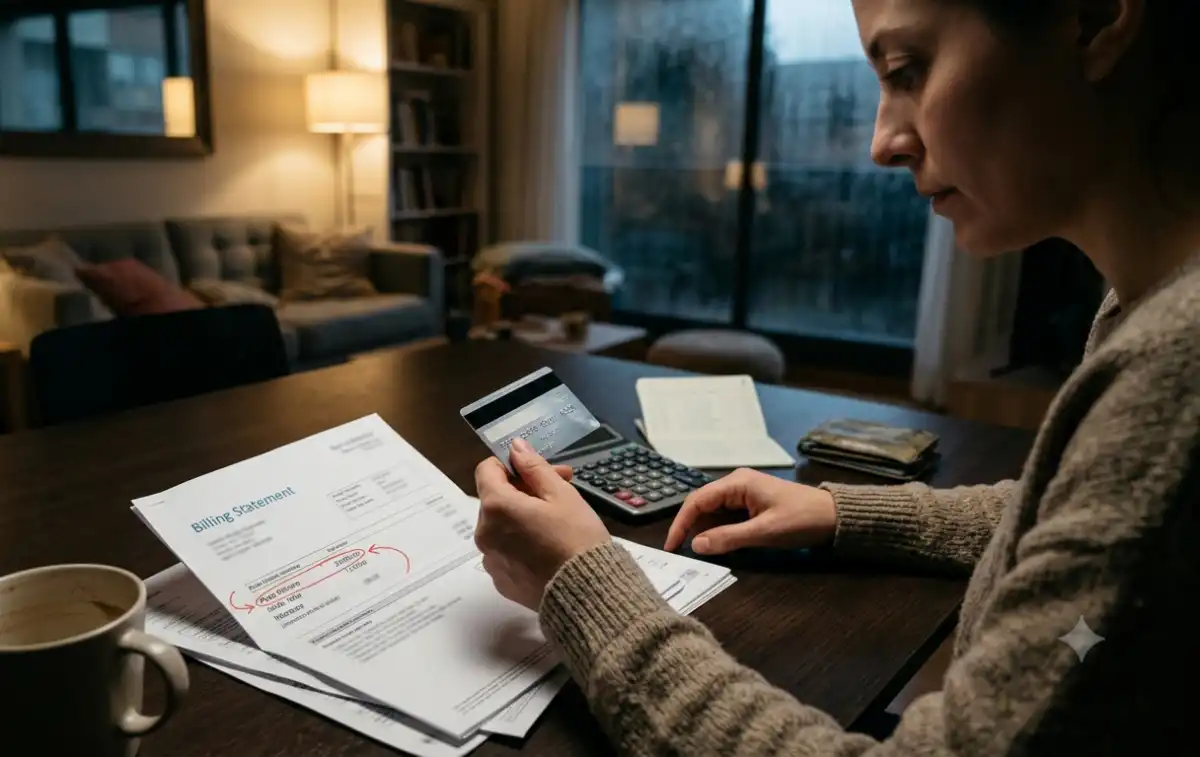

Las emergencias pueden afectar tu presupuesto financiero mensual e incluso por un extenso período de tiempo. En estas ocasiones, el pago mínimo de la tarjeta de crédito puede ser una buena salida porque permite pagar menos que el total de la cuota adeudada, a cambio del cobro de cierto interés. Pero usar esta herramienta de forma continua puede generar un gran problema a largo plazo.

Si conocés a la perfección tu situación financiera y sabés que tu estado mejorará al próximo mes, entonces no hay inconveniente con hacer un pago mínimo. Entre los beneficios, permite evitar los intereses punitorios –pero genera intereses por la reprogramación del pago–, reorganizar tus deudas y priorizar otros gastos o pagos inamovibles.

También te puede interesar: Venezuela: supera los 3.500 la cifra de muertos por los terremotos y según una ONG la reconstrucción ascendería a US$ 37.000 millones

Pérdida de capacidad de negociación con bancos

Los usuarios que hacen el pago mínimo técnicamente no ingresan en el estado de mora, pero tampoco siguen teniendo una estrella dorada de buenos clientes. Aunque se trata de una alternativa que ofrecen los propios bancos, también es un comportamiento que queda registrado en las entidades financieras. Un cliente que durante meses realiza el pago mínimo demuestra que tiene una menor capacidad de pago que quien cancela el resumen completo en tiempo y forma. Como consecuencia, los límites de crédito pueden congelarse y puede negarse el acceso a algunos créditos más favorables.

Intereses por todos lados

También te puede interesar: Javier Aguirre renunció como técnico de México tras la eliminación ante Inglaterra

Pagar a tiempo permite disfrutar de la no generación de intereses hasta el siguiente vencimiento. El pago mínimo, en cambio, en algunos bancos habilita a que las compras comiencen a acumular intereses desde la fecha en la que se realizan.

Deuda permanente

Realizando el pago mínimo, la deuda no desaparece ni se achica, sino que toma fuerza y recobra vigencia cada vez. Esto sucede porque el poco dinero que se abona primero cubre intereses, impuestos y seguros propios de cada banco y, el resto, pasa a cubrir el saldo neto pendiente de las cuotas. Es por eso que en cada nuevo período de facturación –cada nuevo resumen–, el capital acumula nuevos intereses, por lo que solo demora más el pago del total.

También te puede interesar: Quién era Chatterbox, el youtuber que murió en un accidente en la ruta junto a su padre

Falsa sensación de liquidez

El pago mínimo habilita liquidez de forma inmediata. Lo que iba a destinarse a saldar una deuda, ahora puede destinarse para otro fin. Sin embargo, la deuda sigue estando y no queda anulada. No se debe confundir la salida rápida del pago mínimo con una ampliación del margen para seguir consumiendo, porque el dinero que no se destina hoy al pago de deuda, deberá ser destinado mañana. Además, comenzará a generar intereses.

Fuente: La Gaceta

- #economia

- #cuatro

- #razones

- #pago

- #minimo

- #tarjeta

- #credito

- #mala

- #idea

- #tucumán