La morosidad en los créditos alcanzó su nivel más alto en dos décadas y crece la preocupación por el endeudamiento de las familias

La morosidad en los créditos personales y comerciales continúa en ascenso y alcanzó los niveles más elevados de los últimos veinte años, en un contexto de deterioro del poder adquisitivo, retracción del consumo y mayores restricciones para acceder al financiamiento. Los últimos datos de la Central de Deudores del Banco Central reflejan un escenario de […]

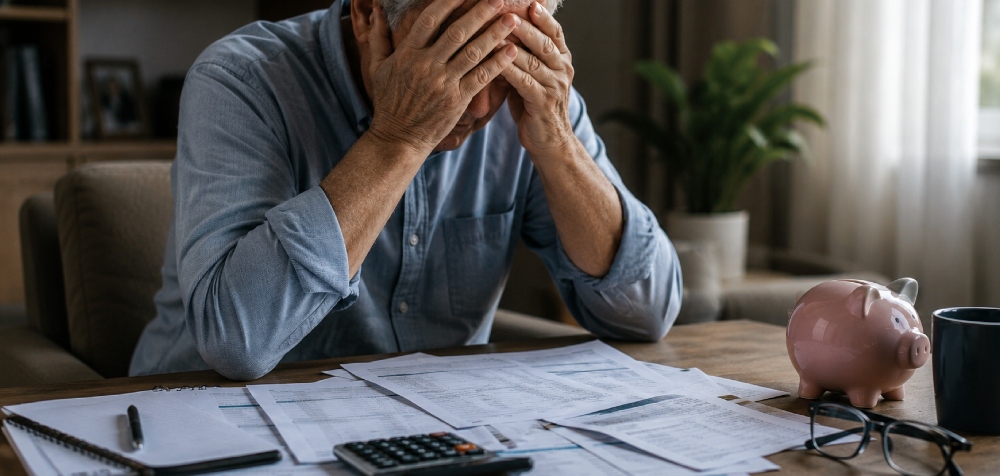

La morosidad en los créditos personales y comerciales continúa en ascenso y alcanzó los niveles más elevados de los últimos veinte años, en un contexto de deterioro del poder adquisitivo, retracción del consumo y mayores restricciones para acceder al financiamiento. Los últimos datos de la Central de Deudores del Banco Central reflejan un escenario de creciente fragilidad financiera tanto para las familias como para las empresas.

Durante mayo, la irregularidad en el pago de los créditos destinados a las familias trepó al 12,7%, frente al 12,1% registrado en abril. En el caso de las empresas, el índice pasó del 3,3% al 3,5%, mientras que la mora del conjunto de préstamos al sector privado alcanzó el 7,7%, marcando un deterioro sostenido de la capacidad de pago.

Uno de los datos más preocupantes es que más del 27% de las personas que habían accedido a un préstamo dejaron de ser consideradas sujetos de crédito. Esto implica que cerca de siete millones de argentinos quedaron excluidos del sistema financiero formal, sin posibilidades de obtener nuevos préstamos o refinanciar sus obligaciones mediante los mecanismos tradicionales.

También te puede interesar: Inauguraron refacción de la Escuela 39 "Pablo Soria"

El fenómeno golpea con especial fuerza a los sectores más jóvenes. Según el relevamiento, cuatro de cada diez personas menores de 35 años que mantienen créditos vigentes registran al menos una deuda en situación irregular. Entre quienes tienen entre 18 y 25 años, la morosidad alcanza el 42,8%, mientras que en el segmento de 26 a 35 años llega al 39,3%.

Aunque los porcentajes disminuyen a medida que aumenta la edad, los niveles siguen siendo elevados. Entre las personas de 36 a 45 años, el 31% presenta atrasos en el pago de sus obligaciones, mientras que en la franja de 46 a 55 años el indicador se ubica en el 23,5%.

La situación también se agravó en las entidades financieras no bancarias, donde se concentra alrededor del 17% de los préstamos otorgados a familias. Allí, el nivel de mora alcanzó el 32,2% en mayo, cuando apenas un año y medio atrás se ubicaba por debajo del 10%. El dato refleja que las dificultades para cumplir con los pagos ya no se limitan al sistema bancario tradicional y se extienden a otras formas de financiamiento.

También te puede interesar: Es una escuela modelo

Frente al incremento del riesgo, los bancos privados endurecieron su política crediticia. En los últimos meses limitaron la aprobación de nuevos préstamos, elevaron las exigencias para acceder al financiamiento y evitaron ampliar los límites de las tarjetas de crédito.

La estrategia apunta a reducir la exposición frente al crecimiento de la mora, preservar liquidez y mejorar la calidad de sus carteras, en un escenario donde el consumo continúa mostrando señales de debilidad y la incertidumbre económica condiciona la recuperación del crédito.

En contrapartida, la banca pública adoptó una postura diferente mediante programas destinados a facilitar la regularización de deudas.

También te puede interesar: «Noche de las Cervecerías»

Uno de los casos más relevantes es el plan "Ponete al día", impulsado por el Banco Provincia, que permite refinanciar préstamos y obligaciones vencidas con tasas reducidas y plazos de hasta 72 meses. El esquema contempla condiciones diferenciadas según el grado de atraso y el perfil de cada cliente.

De acuerdo con datos oficiales de la entidad, durante los primeros cinco meses del año se concretaron más de 66.000 acuerdos de regularización por un monto cercano a los 234.000 millones de pesos, lo que representó un incremento del 157% respecto del mismo período del año anterior.

El crecimiento del endeudamiento también motivó la puesta en marcha de programas provinciales para aliviar la carga financiera de los hogares.

También te puede interesar: La UNCA impulsa la prevención sísmica en las escuelas

Además de la iniciativa del Banco Provincia, distintas jurisdicciones comenzaron a ofrecer planes especiales para refinanciar préstamos personales y deudas con tarjetas de crédito. Entre ellas se encuentran Misiones, Santa Fe, Corrientes y Córdoba, que implementaron esquemas con bonificaciones de tasas y condiciones preferenciales para empleados públicos, jubilados, trabajadores privados y autónomos.

En paralelo, en el Congreso nacional permanecen en análisis distintos proyectos destinados a impulsar programas de desendeudamiento familiar, en respuesta al aumento de la exclusión financiera y al deterioro de los ingresos.

El peso de las deudas también se convirtió en una de las principales inquietudes económicas de los argentinos.

También te puede interesar: Radiografía de las apps de transporte en San Juan: cuántos choferes hay, los viajes que realizan y cuánto cobran

Una encuesta de la consultora Zentrix reveló que el 53% de los votantes del oficialismo considera que el endeudamiento personal constituye hoy su mayor preocupación económica. Entre quienes se identifican con la oposición predominan la incertidumbre económica y la pérdida del poder adquisitivo, aunque la dificultad para afrontar obligaciones financieras también aparece entre los principales problemas.

El estudio además refleja que dos de cada tres simpatizantes del oficialismo consideran que los salarios no logran superar el ritmo de la inflación, mientras que la posibilidad de ahorrar continúa siendo muy limitada en la mayoría de los hogares.

Desde el Gobierno nacional sostienen que la normalización del mercado crediticio dependerá de la consolidación del proceso de desaceleración inflacionaria. En esa línea, el vocero presidencial, Adrián Ravier, afirmó recientemente que una inflación más baja permitirá reducir las tasas de interés, impulsar nuevamente el crédito y favorecer la recuperación del consumo y de la actividad económica

Fuente: Primera Edición

- #provinciales

- #morosidad

- #los

- #creditos

- #alcanzo

- #nivel

- #mas

- #alto

- #dos

- #decadas

- #crece

- #preocupacion

- #por

- #endeudamiento

- #las

- #familias

- #misiones